未来10年内车价仍将呈稳中有降态势

[导读]预计未来5—10年,汽车消费需求仍将保持平稳增长势头,汽车价格在需求的有力支撑下也将保持稳中有降的基本走势。

国家发改委汽车价格监测中心首席汽车分析师 程晓东(微博)

近年来,我国汽车工业发展迅速,私人购车快速增长,产销屡创历史新高,价格总体保持稳中有降走势。当前我国经济正处于持续发展的关键时期,研究了解汽车市场价格变化特点,掌握预判市场运行规律,对科学有效地做好宏观调控,引导消费者理性消费,保持汽车市场平稳较快发展具有重要意义。

自入世以来,国内汽车市场实现“井喷式”跨越发展,产销连续几年保持百万辆增长速度,并快速挤身世界前列。随着市场的逐步开放,大量外资企业涌入,市场竞争日趋激烈,汽车价格在供给增加、产品技术升级以及成本下降等市场内在因素影响下总体保持持续平稳下降。

2001—2004年,国内汽车价格每年降幅接近8%,持续的降价使汽车产品在2003年前后开始快速步入普通百姓家庭。2004—2005年由于产销基数不断扩大,市场增速由前期的35%降至15%以内,车价经过连年下行,单车利润已有所减少,降幅开始放缓。

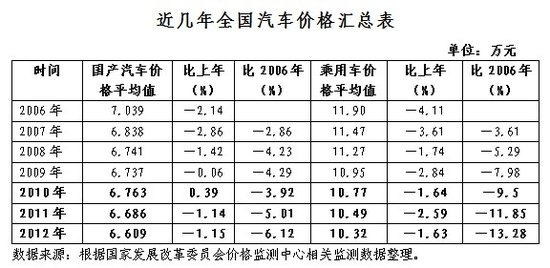

2006—2009年,汽车价格分别比上年下降2.14%、2.86%、1.42%、0.06%,2010年汽车价格比上年上涨0.39%,2011年重回降势,至2012年累计比2006年下降6.12%,降幅较入世之初已明显趋缓。乘用车价格2006—2012年分别比上年下降4.11%、3.61%、1.74%、2.84%、1.64%、2.59%、1.63%,累计比2006年下降13.28%,不难看出,乘用车市场仍是拉动汽车价格整体走低的最主要动力,但降幅也较2004年以前有了较为明显减弱,年均下降幅度已降至2%左右。

总体看21世纪以来,我国汽车工业和价格总体呈现出“一升一降”的特点。一方面,在国民经济持续向好以及产业政策适度调整下,汽车市场取得了空前发展,年均增速基本保持在两位数以上,2009年在全球车市低迷的外部环境下,国内市场更是以超过40%的增速,首次超越美国位居世界第一。另一方面,汽车价格伴随着市场规模的不断扩大升级、竞争加剧,而基本呈持续单边走低态势,在经历了入世初期的快速下降后,近年来价格降幅明显收窄已逐步趋于稳定。

在能源紧缺、污染恶化、交通拥堵以及鼓励政策退出等因素共同作用下,国内汽车市场逐步由政策推动的偏快增长向平稳增长过渡转型。而今年上半年,汽车产销均突破1000万辆大关,增速好于预期,汽车行业整体经济效益也有所转好。在需求回升拉动下,上半年汽车价格呈稳中走高态势。前6个月国产汽车价格累计比去年底上涨1.61%,比去年同期上涨0.37%。乘用车价格累计比去年底上涨2.24%,比去年同期上涨0.93%。进入三季度以来,汽车价格呈持续小幅回落的走势。

另外,今年以来进口汽车市场受公车改革抑大扬小等政策因素影响,整体处于疲势,交投清淡需求不旺,拉动价格持续走低。上半年进口汽车价格累计比去年底下降0.69%,比去年同期下降2.83%。其中,进口轿车价格累计比去年底下降0.83%,比去年同期下降3.72%;进口越野车价格累计比去年底下降0.56%,比去年同期下降1.94%。

应该讲,近年来汽车工业在国民经济和社会发展中发挥着重要作用,作为典型的资金密集型产业,其产业链长、关联度高,对上下游的机械、冶金、电子、橡胶、石化等众多相关行业带动较强,其价格变化不仅受供求关系、消费心理决定,还将受到企业生产运营管理、金融消费信贷、能源价格变动、物流运输以及突发事件等诸多复杂因素影响。主要受以下因素影响:

(一)市场供给快于实际需求增长,竞争不断加剧,推动汽车价格持续走低

过去10多年国内市场由小到大产销持续升级,由于汽车生产资金需求较大,生产周期较长,对市场变化反映相对滞后,2000—2007年市场产销以每两年为一周期呈阶梯式增长,2000—2001年产销增速均约13%,2002—2003年产销增速分别为39%、37%与37%、35%,2004—2005年产销增速分别回落至14%、15%与13%、14%,2006—2007年产销增速再次分别升至27%、25%与22%、22%,2008年受钢材涨价推动成本上升以及金融危机减缓需求等突发因素影响,产销增速首次不足两位,分别降至5.21%与6.70%,打破此前自身运行规律一年即回调到位,2009年在政策利好刺激下产销增速分别创下48%与46%的历史新高,2010年产销增速继续双双超过30%,2011年在经过连续两年高速增长即期消费需求快速释放以及一系列鼓励政策逐渐退出等因素影响下,产销增速骤降至0.84%和2.45%,市场总体呈现供给略大于需求的买方市场格局。近年来随着市场不断扩大,每年有近百种新款车型投放市场,大量新车低价上市进一步加剧新老车型市场竞争,导致库存上升价格下降。现阶段供求关系仍是决定汽车价格的最主要因素,供给略显宽松是近年我国汽车市场的主要特征。从市场发展角度看,任何一个持续快速发展的成熟市场,都会伴有适度的产能过剩,通过市场充分竞争优胜劣汰,从而保持市场发展活力。当前国内产销比值较低,基本在合理的可控范畴之内。

(二)企业利润增长、产业技术升级、生产规模扩大促使生产成本降低,为汽车市场发展与价格下降提供空间

近年在产业政策引导下,汽车企业兼并重组以及整体上市进程加快,使企业优质资产持续注入,产业结构不断优化,生产运营管理、盈利水平大幅提升,促使市场规模不断扩大,已位居全球第一大汽车消费市场。2007年汽车行业利润首次突破千亿达1201亿元,2008年以来在金融危机冲击下汽车行业利润仍然保持了较高水平,2008—2009年全行业规模以上企业累计实现利润总额分别为1309.55亿元、1988.27亿元。2010-2011年累计实现利润总额分别3314亿元和4203亿元,同比分别增长66.8%、15.99%。随着企业利润的增长,自主研发、产品创新投入的加大,企业规模化生产能力不断提升,运营成本、财务费用逐步下降,促使单车生产成本降低,为汽车价格下降提供了空间。

(三)居民收入大幅增长,购买支付能力转强,需求的有效释放对汽车产业快速发展和保持车价稳中有降发挥了重要基础性作用

随着国民经济又好又快发展,工业化与城市化进程稳步推进,城乡居民生活水平大幅提升,推动了消费结构升级。据统计,2001—2008年农村居民家庭人均纯收入从2001年的2366元增长到2008年的4761元,人均生活消费支出比2001年翻了一番,达到3361元,扣除物价因素,人均纯收入年均增长6.4%。城镇居民家庭人均可支配收入从6860元增长到15781元,扣除物价因素,年均增长为9.9%,2012年农村居民人均纯收入7917元,剔除价格因素影响,实际增长10.7%。恩格尔系数由上世纪九十年代中期的46.9%下降到目前约40%,已达到联合国粮农组织提出的30%-40%的富裕水平阶段,消费重心也明显由食物需求向穿、用等其它方面转移。近年,国内私人购车比例由本世纪初的50%已跃升至80%以上,已成为拉动汽车消费的主要力量。居民收入的增长与城乡差距的缩小,刺激了二、三线城市汽车需求释放。 2009年在“汽车下乡”以及税费优惠等鼓励政策推动下,二、三线城市汽车消费首次超过一线城市,由于我国人口众多,目前仅二、三线城市就有近3亿人具备汽车购买能力,大量潜在需求有待释放,并且现阶段我国每千人汽车拥有量约50辆,与美国、德国、日本、法国等汽车强国790、600、550、500的每千人拥有量差距巨大,与世界千人160辆的平均水平也相距甚远,世界排名仅80多位,市场发展空间仍然广阔。

(四)世界汽车工业格局重心逐步东移,国内市场将迎来长期稳定发展

2008年下半年一场突如其来的金融危机席卷全球,给北美、欧洲、日本等几大汽车市场带来沉重打击,美国三大汽车巨头在金融风暴冲击下轰然倒塌,依靠申请政府援助、破产保护、变卖资产、削减员工苦苦挣扎。日系丰田全年本土销量下滑5%,降至215万辆,海外销量下滑4%,降至682万辆,被迫关闭部分工厂减少企业开支,维系运营。法国雷诺汽车2008年同样遭受重创,其在北非、罗马尼亚以及俄罗斯等新兴市场销量锐减41%,全球销量下滑超过4%。然而,中国汽车市场在金融危机突袭下却仍保持了近7%的增长,并成为全球最大汽车消费市场。

从世界汽车工业发展经验看,每次大的经济危机之后都会产生一些重大变革。上世纪70年代石油危机之后,日本丰田汽车以其独特的精益生产模式,安全高质的节能汽车产品快速挤身世界汽车强国之列,最终形成6大3小的6+3汽车工业格局。此次由美国次级贷款引发的国际金融危机,使全球经济衰退,汽车市场大幅萎缩车价下滑,众多企业运营艰难。2009年世界主要贸易国经济回升乏力,汽车工业整体表现低迷,除中国、印度以外世界主要市场销量比2008年下降约1500万辆,德国大众在华销量更超过其本土数量,全年中国汽车销量达1364万辆,占世界销量的22%,比2008年增长超过400万辆,同比增速高达46%,全球每销售4辆汽车就有一辆来自中国市场,中国、印度、俄罗斯等新兴汽车市场的快速崛起,使世界汽车工业格局在动荡中悄然改变,重心逐渐东移。应该讲,以上诸多因素是造成我国汽车市场发展变化最为主要的影响因素。

因此,汽车工业作为我国国民经济重要支柱产业,“十二五”期间国家继续鼓励扶持汽车生产、销售的宏观产业政策不会有所改变。预计未来5—10年,汽车消费需求仍将保持平稳增长势头,汽车价格在需求的有力支撑下也将保持稳中有降的基本走势。